I. Hintergrund

Die Hinzurechnungsbesteuerung findet immer dann Anwendung, wenn eine ausländische Körperschaft von deutschen Steuerpflichtigen allein oder zusammen mit nahestehenden Personen beherrscht wird und die Gesellschaft bestimmte, sog. Passive Einkünfte erzielt, die einer Besteuerung von weniger als 15% unterliegen. Erzielt die ausländische Gesellschaft sog. Einkünfte mit Kapitalanlagecharakter, kann im Extremfall sogar jede noch so kleine Beteiligung die Anwendung der Hinzurechnungsbesteuerung auslösen. Rechtsfolge wäre eine Hinzurechnung der Einkünfte beim deutschen Gesellschafter und eine Besteuerung der Einkünfte ohne Zufluss („dry income“). Einen Ausweg aus der Prüfung der Hinzurechnungsbesteuerung bietet der Substanznachweis nach § 8 Abs. 2 AStG. Danach ist es möglich, die Anwendung der Hinzurechnungsbesteuerung durch Nachweis hinreichender Substanz auf Ebene der ausländischen Gesellschaft auszuschließen, womit das Ziel der Niederlassungs- bzw. Kapitalverkehrsfreiheit erreicht werden soll.

Zur Rechtslage vor dem Inkrafttreten der Änderungen durch das ATAD-UmsG bestand vielfach Uneinigkeit darüber, welche Tätigkeiten die ausländische Gesellschaft in ihrem Ansässigkeitsstaat entfalten und welche Substanz vorhanden sein muss, um erfolgreich den Substanztest zu führen. Die FG Köln und Münster durften jüngst über diese Fragen entscheiden und urteilten mit erfreulich klaren, sachgerechten und gut nachvollziehbaren Urteilen zuungunsten der Finanzverwaltung.

II. FG Köln, Urteil vom 22.09.2022 – 6 K 2661/18, rkr.

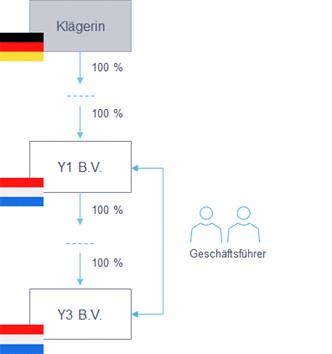

Eine deutsche Gesellschaft war an niederländischen Unternehmen (Y1 BV, Y3 BV) beteiligt. Y1 BV verantwortet das Programm für mehrere Fernsehsender in den Niederlanden. Y3 BV erwarb Filmrechte und beteiligte sich finanziell an Filmproduktionen niederländischer Firmen, wofür sie Lizenzen erhielt und Nebenrechte an Filmvertriebe verkauft. Aus haftungsrechtlichen Gründen wurde Letzteres von der Y1 BV auf die Y3 BV übertragen. Bis auf die Geschäftsführer, die diese Aufgabe ohne gesondertes Entgelt in ihrer Funktion als Geschäftsführer der Y1 BV übernahmen, beschäftigte die Y3 BV kein eigenes Personal. Die Y1 BV stellte auch die erforderlichen Sach- und Personalmittel für die Y3 BV. Die Struktur lässt sich stark vereinfacht wie folgt darstellen:

Die Finanzverwaltung vertrat die Auffassung, dass die Hinzurechnungsbesteuerung bezüglich der Einkünfte der Y3 BV erfüllt seien und rechnete dem deutschen Gesellschafter die Einkünfte hinzu, wogegen nach erfolglosen Einsprüchen Klage erhoben wurde, da die Y3 BV keine Zwischengesellschaft sei, weil der Nachweis einer tatsächlichen wirtschaftlichen Tätigkeit i.S.d. § 8 Abs. 2 Satz 1 AStG auf Ebene der Y3 BV gelinge.

Das FG Köln gab der Klage statt. Die Y3 BV sei keine Zwischengesellschaft, da nachgewiesen wurde, dass die Gesellschaft einer tatsächlichen wirtschaftlichen Tätigkeit in den Niederlanden nachgegangen sei. Um eine Missbrauchsvermutung zu widerlegen, müsse im Einklang mit der EuGH-Rechtsprechung im Fall Cadburry Schweppes nachgewiesen werden, dass die Gestaltung nicht überwiegend steuerlich motiviert sei (subjektives Element), und anhand objektiv feststellbarer Anhaltspunkte (objektives Element) bewiesen werden, dass die Gründung der betreffenden Gesellschaft mit einer wirtschaftlichen Realität zusammenhänge. Laut FG Köln legte die Klägerin glaubhaft dar, dass die Auslagerung des Lizenzgeschäftes aus Haftungsgründen erfolgt sei. Auch fehle es an einer relevanten steuerlichen Motivation, da sich keine anderen steuerlichen Folgen ergeben hätten, wenn das Lizenzgeschäft nicht auf Y3 BV ausgelagert worden wäre. Zudem habe die Y3 BV zwei Geschäftsführer, die in den Niederlanden für sie tätig waren. Es sei unerheblich, dass diese zugleich Organe der Y1 BV seien, sie kein gesondertes Entgelt erhielten und sich die Tätigkeit an den Interessen der übrigen Konzerngesellschaften ausgerichtet hätte. Außerdem seien Handlungen des Personals der Y1 BV der Y3 BV zuzurechnen, soweit diese im Namen und auf Rechnung der Y3 BV tätig geworden seien. Aus dem Wortlaut des § 8 Abs. 2 Satz 1 AStG gehe auch nicht hervor, dass die tatsächliche wirtschaftliche Tätigkeit ausschließlich von eigenem Personal verwirklicht werden müsse. Schließlich habe die Y3 BV ihre Tätigkeit auch in ihrem Ansässigkeitsstaat entfaltet, da sie mit niederländischen Firmen Verträge geschlossen habe, um Lizenzen zu erwerben und diese an eine niederländische Betriebsstätte einer luxemburger Gesellschaft weitergegeben habe.

III. FG Münster, Urteil vom 06.02.2024 – 2 K 842/19 F, (Nichtzulassungsbeschwerde eingelegt beim BFH; Az.: IX B 35/24)

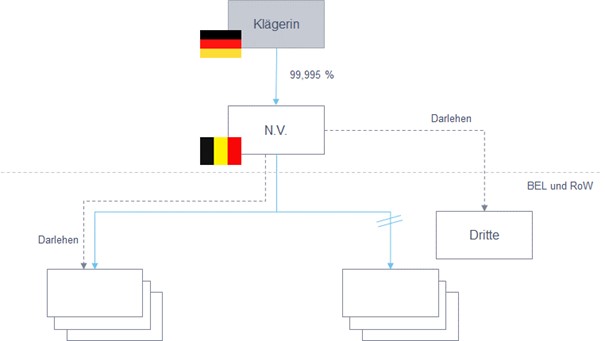

Ein deutscher Konzern hielt die Mehrheit der Anteile an einer belgischen NV. Die NV wiederum war eine sog. Holding- und Managementgesellschaft für verschiedene in- und ausländische Beteiligungen.

Als Holding- und Managementgesellschaft lag ihr Fokus auf dem Halten von Beteiligungen an in- und ausländischen Unternehmen, der Vergabe von Darlehen an verbundene Unternehmen und Dritte, der Erbringung von Beratungsleistungen sowie dem An- und Verkauf von Unternehmensbeteiligungen. Die NV mietete für ihre Geschäftsaktivitäten in Belgien kleine Büroflächen von ca. 15–20 qm, welche über Telefon- und Telefaxanschluss verfügten, hatte E-Mail-Adressen und verfügte über Büroausstattung. Ebenfalls beschäftigte die NV zeitweise Mitarbeiter (im Jahr 2002 5 Mitarbeiter, in den Jahren 2006 bis 2012 keine Mitarbeiter und ab dem Jahr 2013 1 Vertriebsmitarbeiterin), allerdings wurden die Hauptgeschäfte hauptsächlich von den Verwaltungsratsmitgliedern durchgeführt. Die Struktur lässt sich stark vereinfacht wie folgt darstellen:

Das Finanzamt war der Ansicht, dass die von der NV erzielten Einkünfte passive Einkünfte seien. Der Substanznachweis sei nicht erfüllt, weil die NV keine Darlehen an belgische Schuldner vergeben hat und daher nicht am belgischen Absatzmarkt tätig war. Hiergegen erhob die Klägerin Klage.

Das FG Münster kam zwar zu dem Schluss, dass die Einkünfte der Holdinggesellschaft nicht aus einer der in § 8 Abs. 1 AStG a.F. abschließend genannten aktiven Tätigkeiten resultierte, da die Tätigkeit insgesamt als „Holdingtätigkeit“ anzusehen sei. Jedoch sei der Klägerin der Substanznachweis gelungen. Eine tatsächliche wirtschaftliche Tätigkeit erfordere nach der EuGH-Rechtsprechung die Teilnahme am allgemeinen wirtschaftlichen Verkehr in dem anderen Mitgliedstaat, die tatsächliche Ausübung einer wirtschaftlichen Tätigkeit mittels einer festen Einrichtung in dem Staat sowie die objektive Feststellbarkeit dieser Voraussetzungen.

Für die Teilnahme am Wirtschaftsleben sei es nicht erforderlich, auf dem Absatzmarkt des anderen Mitgliedsstaates präsent zu sein; eine Präsenz auf dem Beschaffungsmarkt wie etwa bei der Anmietung von Geschäftsräumen, wie es die NV tat, sei ausreichend. Dies entspricht auch dem Sinn und Zweck der Niederlassungsfreiheit, die jedem gewährt wird, der von den Ressourcen des betreffenden Mitgliedsstaates profitieren möchte. Für die Anerkennung der wirtschaftlichen Aktivität einer Holdinggesellschaft sei es zudem nicht entscheidend, ob im Streitzeitraum tatsächlich ein An- und Verkauf von Beteiligungen stattgefunden hat; dies sei lediglich ein Aspekt des Umfangs der Holdingaktivitäten, die sowohl das Halten und Verwalten als auch den An- und Verkauf von Beteiligungen beinhalten.

Etwas Verwunderung haben einzig die Aussagen des FG Münster zur segmentierenden bzw. funktionalen Betrachtungsweise hervorgerufen. Das FG Münster hat die Tätigkeit der NV insgesamt als „Holdingeinkünfte“ eingestuft und somit insgesamt nicht unter § 8 Abs. 1 AStG subsumiert. Infrage käme auch eine Trennung der Einkünfte zum Beispiel in Dividendenerträge und Veräußerungsgewinne sowie Beratungseinkünfte, welche wiederum aktiv sein können. Eine Kombination sämtlicher Tätigkeiten und eine Kombination zu einer neuen, nicht unter § 8 Abs. 1 AStG fallenden Tätigkeit scheint nicht sachgerecht.

IV. Fazit und Ausblick

Die Urteile des FG Köln und FG Münster und deren Aussagen zum Substanznachweis sind erfreulich, klar und sachgerecht. „Altfälle“ bis zum 31.12.2021 sollten anhand der Urteilsgrundsätze geprüft werden und etwaige Rechtsbehelfsverfahren vorangetrieben werden. Fraglich ist indes, ob die Entscheidungen auch auf die neue Rechtslage nach dem Inkrafttreten des ATAD-Umsetzungsgesetzes übertragbar sind. In Anbetracht der Qualität der ATAD als Sekundärrecht sollten die bisherigen Vorgaben des EuGH zum Substanznachweis vorgehen und somit die Urteile auch auf die neue Rechtslage übertragbar sein, auch wenn die Finanzverwaltung im finalen AStG-Erlass strengere Anforderungen an den Substanznachweis postuliert hat.

In der Praxis wird man sich daher weiterhin auf langwierige Diskussionen mit der Finanzverwaltung einstellen und die Substanznachweise ordentlich und umfassend dokumentieren müssen. Denn sofern man den Substanznachweis bemüht, besteht eine Erklärungspflicht nach § 18 Abs. 3 AStG, sodass Steuerpflichtige dieses Thema weiterhin besonders im Blick haben müssen und, nachdem das BMF mit Schreiben vom 25.06.2024 endlich die lang ersehnten neuen Vordrucke zur Anwendung der Hinzurechnungsbesteuerung für Feststellungsjahre ab 2022 veröffentlicht hat, auch entsprechende Anzeigen einreichen können.