I. Einführung

Steuernachzahlungen sind für viele Steuerpflichtige Alltag. Verzögert sich die Veranlagung über die 15-monatige Karenzzeit nach § 233a AO hinaus, werden neben der eigentlichen Nachzahlung zusätzlich Nachzahlungszinsen festgesetzt. Die Verzinsung soll eine gleichmäßige Belastung aller Steuerpflichtigen sicherstellen und Zinsvorteile abschöpfen – unabhängig davon, ob tatsächlich ein Zinsvorteil erwirtschaftet wurde oder ob die Verzögerung im Verantwortungsbereich der Finanzverwaltung liegt.

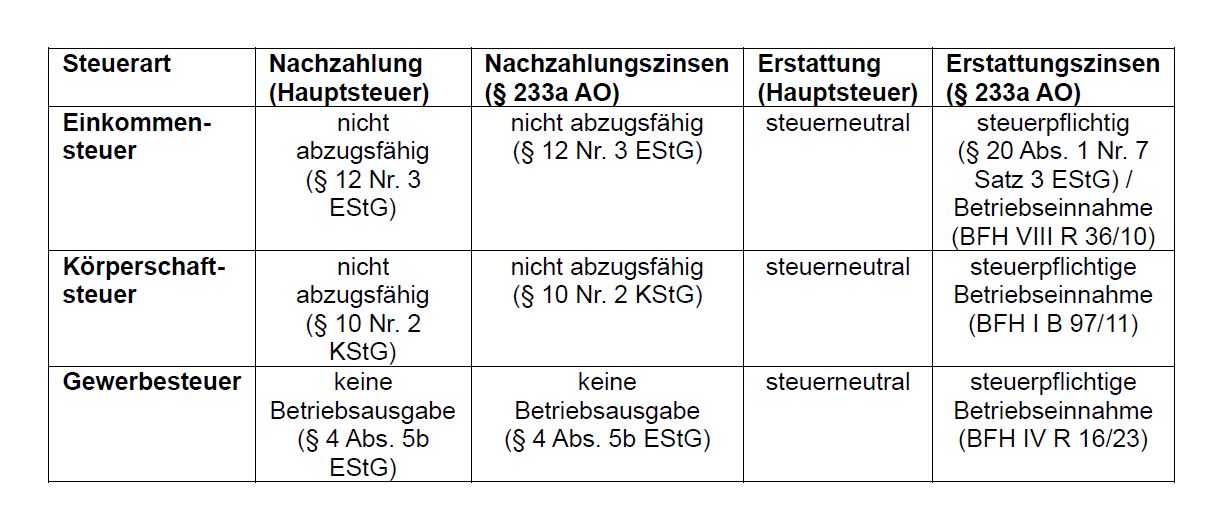

Steuerlich sind diese Zinsen regelmäßig nachteilig: Für die Einkommensteuer ordnet § 12 Abs. 1 Nr. 3 EStG an, dass die Einkommensteuer und ihre Nebenleistungen – einschließlich Nachzahlungszinsen – weder als Betriebsausgaben noch als Werbungskosten abgezogen werden dürfen. Für die Körperschaftsteuer enthält § 10 Nr. 2 KStG ein paralleles Abzugsverbot für Körperschaftsteuer und damit verbundene Nebenleistungen. Für die Gewerbesteuer bestimmt § 4 Abs. 5b EStG, dass die Gewerbesteuer und die darauf entfallenden Nebenleistungen „keine Betriebsausgaben sind“. Obwohl der Wortlaut nicht ausdrücklich von einem Abzugsverbot spricht, ist die Rechtsfolge faktisch identisch: Gewerbesteueraufwand und darauf entfallende Nachzahlungszinsen werden außerbilanziell hinzugerechnet und mindern den Gewinn nicht.

Die Erstattung von Steuern ist demgegenüber regelmäßig steuerneutral, da lediglich zuvor versteuertes Einkommen zurückgezahlt wird. Schwieriger ist die Einordnung der im Zusammenhang mit Steuererstattungen gezahlten Zinsen: Hier stellt sich die Frage, ob sie als steuerpflichtige Einnahmen (bzw. Betriebseinnahmen) zu erfassen sind oder ob sie – im Sinne einer „Spiegelbildlichkeit“ – ebenfalls dem nicht steuerbaren Bereich zugeordnet werden.

II. Historischer Hintergrund zu Erstattungszinsen

Für die Einkommensteuer hatte der BFH zunächst entschieden, dass Erstattungszinsen nach § 233a AO nicht steuerbar seien (BFH vom 15.06.2010 – VIII R 33/07, DB 2010 S. 970). Der Senat leitete aus § 12 Nr. 3 EStG ab, dass die dort genannten Steuern insgesamt dem nicht steuerbaren Bereich zuzuordnen seien, und ließ diese Wertung auf Erstattungen und Erstattungszinsen „ausstrahlen“.

Der Gesetzgeber reagierte mit § 20 Abs. 1 Nr. 7 Satz 3 EStG und erklärte Erstattungszinsen nach § 233a AO ausdrücklich für steuerbare Einkünfte aus Kapitalvermögen. In der Folge gab der BFH seine frühere Rechtsprechung auf (BFH vom 12.11.2013 – VIII R 36/10, DB 2014 S. 333). Für Körperschaftsteuererstattungszinsen bejahte der BFH schon 2012 die Behandlung als steuerpflichtige Betriebseinnahmen (BFH vom 15.02.2012 – I B 97/11, DB 2012 S. 609).

Bis zur nun vorliegenden Entscheidung war jedoch offen, ob diese Grundsätze auf Erstattungszinsen zur Gewerbesteuer übertragbar sind. Gerade mit Blick auf § 4 Abs. 5b EStG wurde diskutiert, ob der Gesetzgeber mit der Formulierung „keine Betriebsausgaben“ eine qualifizierte Ausgrenzung der Gewerbesteuer und ihrer Nebenleistungen – einschließlich Erstattungszinsen – aus dem steuerbaren Bereich bezweckt hat.

III. Sachverhalt

Die Klägerin ist eine im Bereich der Unternehmensberatung und Insolvenzverwaltung tätige Gesellschaft bürgerlichen Rechts, die ihren Gewinn durch Betriebsvermögensvergleich ermittelt.

In den Streitjahren 2013 bis 2015 erhielt die Klägerin Zinsen auf die Erstattung von Gewerbesteuer nach § 233a AO. Diese Erstattungszinsen erfasste sie zunächst als Betriebseinnahmen. In einem zweiten Schritt nahm sie jedoch außerbilanzielle Korrekturen vor und zog die Erstattungszinsen unter Hinweis auf § 4 Abs. 5b EStG wieder vom Gewinn ab. Sie sah die Zinsen als nicht steuerbare Vermögensmehrung im Zusammenhang mit der nicht abziehbaren Gewerbesteuer.

Im Rahmen einer Außenprüfung vertrat das Finanzamt die Auffassung, dass die außerbilanzielle Kürzung unzulässig sei. Es erhöhte die Betriebseinnahmen um die abgezogenen Erstattungszinsen. Einsprüche der Klägerin blieben ohne Erfolg. Das FG Düsseldorf bestätigte diese Sichtweise (Urteil vom. 04.05.2023 – 9 K 1987/21 G,F).

Im Revisionsverfahren war unstreitig, dass Erstattungszinsen auf Gewerbesteuer betrieblich veranlasst sind und dem Grunde nach als Betriebseinnahmen zu qualifizieren sind. Streitpunkt war ausschließlich, ob § 4 Abs. 5b EStG oder ein systematischer Symmetriegedanke dazu führen, dass diese Zinsen dem nicht steuerbaren Bereich zuzuordnen sind.

Die Klägerin argumentierte insbesondere, der Gesetzgeber habe mit § 4 Abs. 5b EStG die Gewerbesteuer und ihre Nebenleistungen – einschließlich Erstattungszinsen – aus dem einkommensteuerlich relevanten Bereich herausgenommen. Wortlaut („keine Betriebsausgaben“) und Gesetzesbegründung sprächen gegen die Einordnung dieser Regelung als bloßes Abzugsverbot. Vielmehr müsse eine Symmetrie bestehen zwischen der vollständigen Nichtabziehbarkeit von Gewerbesteueraufwand und Nebenleistungen einerseits und der vollständigen Nicht-Erfassung von Gewerbesteuererstattungen und den dazugehörigen Zinsen andererseits.

Sie beantragte, das Urteil des FG und die Einspruchsentscheidungen aufzuheben und die Steuerfestsetzungen so zu ändern, dass die Erstattungszinsen weder den Gewinn noch den Gewerbeertrag erhöhen.

IV. Entscheidungsgründe

Der BFH wies die Revision zurück. Zinsen auf Gewerbesteuererstattungen nach § 233a AO sind steuerpflichtige Betriebseinnahmen und erhöhen den Gewinn.

1. Reichweite des § 4 Abs. 5b EStG

§ 4 Abs. 5b EStG bestimmt, dass die Gewerbesteuer und die darauf entfallenden Nebenleistungen keine Betriebsausgaben sind. Nach Auffassung des BFH handelt es sich hierbei um ein reines Abzugsverbot: Die Norm regelt ausschließlich die Nichtabziehbarkeit von Aufwendungen, trifft keine Aussage zur steuerlichen Behandlung von Einnahmen und lässt die betriebliche Veranlassung der Gewerbesteuer und ihrer Nebenleistungen unberührt.

Die von der Klägerin vertretene Auslegung, § 4 Abs. 5b EStG ordne auch Erstattungszinsen dem nicht steuerbaren Bereich zu, überschreitet nach Ansicht des Gerichts den Wortlaut der Norm. Eine „Spiegelwirkung“ auf Erstattungen oder Erstattungszinsen lässt sich aus § 4 Abs. 5b EStG nicht ableiten.

2. Keine Übertragbarkeit der Rechtsprechung zu § 12 Nr. 3 EStG

Die frühere Einkommensteuer-Rechtsprechung des BFH (VIII R 33/07, a.a.O.), wonach Erstattungszinsen aufgrund der Wertung des § 12 Nr. 3 EStG nicht steuerbar seien, ist auf die Gewerbesteuer nach Auffassung des Senats nicht übertragbar. § 12 Nr. 3 EStG ist eine spezielle Regelung für Personensteuern wie die Einkommensteuer. Für die Gewerbesteuer existiert keine vergleichbare Norm, die sie insgesamt dem nicht steuerbaren Bereich zuweist. Die einkommensteuerliche Behandlung der Gewerbesteuer erfolgt allein über § 4 Abs. 5b EStG, der – wie dargestellt – die Abzugsfähigkeit von Aufwendungen regelt.

Hinzu kommt, dass der BFH die frühere Rechtsprechung zu § 12 Nr. 3 EStG nach Einführung des § 20 Abs. 1 Nr. 7 Satz 3 EStG ausdrücklich aufgegeben hat. Eine analoge Übertragung eines „Nichtsteuerbarkeits-Gedankens“ auf die Gewerbesteuer scheidet damit aus.

3. Gesetzgebungsgeschichte und Systematik

Der BFH stützt seine Entscheidung auch auf die Gesetzgebungsgeschichte zu § 233a AO und § 20 Abs. 1 Nr. 7 Satz 3 EStG. Bereits bei Einführung des Zinsregimes nach § 233a AO war im Gesetzgebungsverfahren die Frage erörtert worden, ob Erstattungszinsen auf nicht abziehbare Steuern steuerfrei gestellt werden sollten. Der Gesetzgeber hat eine solche Steuerbefreiung bewusst nicht eingeführt. Stattdessen sollten Erstattungszinsen nach den allgemeinen Regeln steuerpflichtig sein.

Mit § 20 Abs. 1 Nr. 7 Satz 3 EStG wurde die Steuerpflicht der Erstattungszinsen für den Bereich der Kapitaleinkünfte ausdrücklich festgeschrieben. Für betriebliche Einkünfte gilt nach den allgemeinen Grundsätzen: Erstattungszinsen sind als Betriebseinnahmen anzusetzen, auch wenn die zugrunde liegende Steuerzahlung selbst nicht zum Betriebsausgabenabzug berechtigt.

4. Verfassungsrechtliche Bewertung

Verfassungsrechtliche Einwände verfangen nach Auffassung des BFH nicht. Insbesondere liegt kein Verstoß gegen Art. 3 Abs. 1 GG vor. Nachzahlungszinsen und Erstattungszinsen sind unterschiedliche Sachverhalte (Belastung vs. Zufluss) und daher nicht ohne Weiteres vergleichbar. Es existiert kein allgemeines steuerliches Gebot, Einnahmen steuerfrei zu stellen, wenn entsprechende Ausgaben nicht abziehbar sind (kein zwingender „actus-contrarius“-Grundsatz). Die Besteuerung von Erstattungszinsen ist sachlich gerechtfertigt, da sie wirtschaftlich Zinsen aus Darlehensgewährung vergleichbar sind und einen Ausgleich für vorübergehenden Kapitalentzug bieten.

Eine Steuerfreistellung von Erstattungszinsen würde im Ergebnis diejenigen begünstigen, die eine Erstattung erst nach Ablauf der Karenzzeit erhalten und damit Zinszahlungen beziehen. Dies wäre aus Sicht des Gerichts ebenfalls nicht ohne Weiteres mit dem Gleichheitssatz vereinbar.

V. Einordnung, Praxisfolgen und Übersicht

1. Billigkeitsregelung der Finanzverwaltung

Trotz der BFH-Entscheidungen hält die Finanzverwaltung eine Billigkeitsregelung nach § 163 AO aufrecht. Nach dem BMF-Schreiben vom 16.03.2021 (IV C 1 – S 2252/19/10012 :011, BStBl. 2021 I S. 353) können Erstattungszinsen nach § 233a AO auf Antrag ausnahmsweise unberücksichtigt bleiben, soweit ihnen nicht abziehbare Nachzahlungszinsen gegenüberstehen, die auf derselben Sachverhaltsänderung beruhen.

Typische Konstellation: Im Rahmen einer Betriebsprüfung werden Einkünfte aus nichtselbstständiger Arbeit in gewerbliche Einkünfte umqualifiziert. Dies kann einerseits zu Erstattungen und Erstattungszinsen bei der einen Steuerart und andererseits zu Nachzahlungen und Nachzahlungszinsen bei der anderen Steuerart führen. In diesen Fällen lässt die Finanzverwaltung aus Billigkeitsgründen eine begrenzte „Verrechnung“ zu. Die Verrechnung ist auf die tatsächlich festgesetzten Zinsbeträge beschränkt.

2. Praktische Konsequenzen

Für Unternehmen und Berater ergeben sich insbesondere folgende Punkte: Erstattungszinsen auf Gewerbesteuer sind zwingend als Betriebseinnahmen zu erfassen; eine außerbilanzielle Kürzung über § 4 Abs. 5b EStG ist nicht zulässig. In Fällen mit korrespondierenden Nachzahlungszinsen sollte frühzeitig geprüft werden, ob ein Antrag nach § 163 AO Aussicht auf Erfolg hat, da die BFH-Entscheidung „technische“ Argumente über § 4 Abs. 5b EStG ausschließt und verbleibende Spielräume nur noch im Billigkeitsbereich liegen.

3. Systematische Übersicht