Bisheriges Verständnis: Durchgriffsverbot

Bislang hat man bei der Beurteilung der personellen Verflechtung im Falle einer mittelbaren Beteiligung über eine Kapitalgesellschaft danach unterschieden, ob es sich um das Betriebs- oder das Besitzunternehmen handelt:

- Die mittelbare Beteiligung an dem Besitzunternehmen über eine Kapitalgesellschaft konnte bisher keine personelle Verflechtung begründen. Wegen der rechtlichen Selbstständigkeit der Kapitalgesellschaft als juristische Person konnte diese der Besitzgesellschaft bzw. den dahinterstehenden Personen weder eine Beteiligungsidentität noch eine Beherrschungsfunktion vermitteln (sog. Durchgriffsverbot).

- Im Gegensatz dazu konnte jedoch auch bisher schon die Herrschaft über das Betriebsunternehmen auch über eine Kapitalgesellschaft ausgeübt werden.

Diese Differenzierung seitens des BFH war seit Jahrzehnten akzeptiert und in der Praxis gelebt worden, wenn sie auch im Schrifttum wegen des Fehlens einer sachlichen Grundlage öfters kritisiert worden ist.

Änderung der Rechtsprechung durch den IV. Senat

Bereits in seinem Urteil vom 20.05.2021 – IV R 31/19 (BStBl. II 2021 S. 768 = DB 2021 S. 2055) hatte der IV. Senat Zweifel an der bisherigen Rechtsprechung angedeutet. Mit dem Urteil vom 16.09.2021 – IV R 7/18 (DB 2022 S. 301) sah er nun die Gelegenheit, den Fall einer mittelbaren Beteiligung an einer Besitz-Personengesellschaft neu zu beurteilen. In ausdrücklicher Änderung der Rechtsprechung entschied der IV. Senat, dass auch die Beteiligung an einer Besitz-Personengesellschaft, die lediglich mittelbar über eine Kapitalgesellschaft besteht, bei der Beurteilung einer personellen Verflechtung zu berücksichtigen ist. Die Richter sahen keine sachlichen Gründe für die Unterscheidung zwischen einer mittelbaren Beteiligung über eine Kapitalgesellschaft am Betriebsunternehmen und einer solchen am Besitzunternehmen.

Divergenz zur Rechtsprechung des I. Senats?

Angesichts der ausdrücklichen Änderung der bisherigen Rechtsprechung musste der IV. Senat die neue Linie mit dem I. und III. Senat des BFH abstimmen, die die frühere Rechtsprechung ebenfalls angewendet hatten.

Der III. Senat hat der neuen Auffassung des IV. Senats zugestimmt. Der I. Senat hielt auf Anfrage an seiner bisherigen Rechtsprechung fest. Diese bezog sich auf Fälle, in denen das Besitzunternehmen selbst eine Kapitalgesellschaft war („kapitalistische Betriebsaufspaltung“). Dort lasse das Durchgriffsverbot es nicht zu, im Rahmen der Besteuerung der Besitz-Kapitalgesellschaft auf die Einflussmöglichkeiten ihrer Gesellschafter abzustellen. Andererseits berühre die Frage der Beherrschung einer Personengesellschaft nicht die steuerrechtliche Sphäre der zwischengeschalteten Kapitalgesellschaft, so dass der I. Senat keine Divergenz seiner Rechtsprechung zu dem Fall der mitunternehmerischen Betriebsaufspaltung sah.

Der IV. Senat referierte die Mitteilung des I. Senats in einer Art, die deutlich macht, dass er dessen rechtliche Auffassung nicht teilt.

Aktueller Zwischenstand

Für die Praxis heißt es aktuell, dass die Fälle einer möglichen Betriebsaufspaltung je nach der Form des Besitzunternehmens wie folgt zu lösen wären:

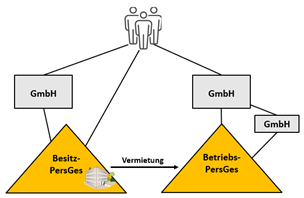

Variante 1:

Die gemeinsam beherrschenden Gesellschafter sind Kommanditisten der Besitz-Personengesellschaft und zugleich mittelbar über eine Komplementär-GmbH an dieser Besitz-Personengesellschaft beteiligt (Urteilsfall)

Für die Prüfung der Beherrschung des Besitzunternehmens ist auch der mittelbare Einfluss über die Komplementär-GmbH zu berücksichtigen.

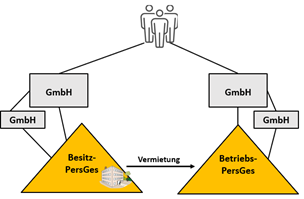

Variante 2:

Die gemeinsam beherrschenden Gesellschafter sind ausschließlich über eine Kapitalgesellschaft an der Besitz-Personengesellschaft beteiligt (ohne eine direkte Kommanditistenstellung)

Wie in der Variante 1 ist die Beherrschung des Besitzunternehmens über die GmbH möglich.

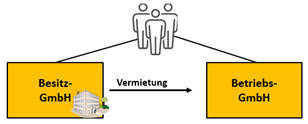

Variante 3:

Besitzgesellschaft ist eine Kapitalgesellschaft (Schwesterstruktur)

Nach der Auffassung des I. Senats würde die Betriebsaufspaltung wegen des Durchgriffsverbots auf Seiten des Besitzunternehmens ausscheiden. Der IV. Senat würde wohl auch in diesem Fall die Beherrschung der Besitzkapitalgesellschaft nach denselben Kriterien beurteilen wollen, wie die Beherrschung einer Personengesellschaft.

Großer Senat

Die Auffassungen des I. und des IV. Senats sind unseres Erachtens nicht miteinander kompatibel. Es ist nicht erkennbar, weshalb in Variante 2 der Durchblick auf dahinterstehende Gesellschafter nicht versperrt sein sollte, in Variante 3 hingegen schon.

Deshalb ist eine Entscheidung durch den Großen Senat des BFH zu erwarten (§ 11 FGO) und zu erhoffen. Die jetzt bestehende Rechtsunsicherheit dient niemandem.

Gesellschafterebene

Besonders spannend ist die Frage, welche Folgen die Rechtsprechung des IV. Senats auf der Ebene der Gesellschafter der Kapitalgesellschaften haben kann.

Im Streitfall (oben Variante 1) war darüber nicht zu entscheiden. Da die beherrschenden Gesellschafter des Besitzunternehmens an der gewerblichen Besitz-KG auch direkt als Mitunternehmer beteiligt waren, und die Betriebs-GmbH (bzw. im Urteilsfall die dazwischengeschaltete Kommandit-GmbH) zu ihrem Sonderbetriebsvermögen gerechnet wurde, hätte sich dort auch keine Änderung ergeben.

Anders sieht dies in den Varianten 2 und 3 aus, wo die hinter der Kapitalgesellschaft stehenden Gesellschafter grundsätzlich über kein Betriebsvermögen verfügen, sondern nur „normale“ Anteile an Kapitalgesellschaften halten. Die Frage ist: Schlägt die Betriebsaufspaltung dennoch auf die Ebene der Gesellschafter der Kapitalgesellschaft durch? Werden die Beteiligungen der Gesellschafter in einen infolge der Betriebsaufspaltung eröffneten Gewerbebetrieb eingelegt und somit zum Betriebsvermögen?

Unseres Erachtens ist dies nicht der Fall. Dagegen spricht bereits die gedankliche Grundlage der Betriebsaufspaltung: Danach nimmt das Besitzunternehmen aufgrund der sachlichen und personellen Verflechtung über das Betriebsunternehmen am gewerblichen Verkehr teil und wird deshalb seinerseits originär gewerblich. Die primäre Folge einer Betriebsaufspaltung ist also die Umqualifikation der vermögensverwaltenden Vermietungstätigkeit des Besitzunternehmens in eine gewerbliche Tätigkeit. Das Besitzunternehmen ist in dieser Konstellation nur die eigentliche Besitz-Gesellschaft. Auf einen Gesellschafter, der nur über eine Kapitalgesellschaft beteiligt ist, schlägt die Umqualifikation einer Tätigkeit in eine gewerbliche Tätigkeit nicht durch.

Weiterhin spricht gegen ein Durchschlagen, dass nach allgemeiner Auffassung auch bei einer Betriebsaufspaltung das Besitz- und das Betriebsunternehmen steuerrechtlich selbstständig bleiben. Es kommt nicht zu einem einheitlichen, gesellschaftsübergreifenden Gewerbebetrieb. Damit bleibt auch die Abschirmwirkung einer Kapitalgesellschaft bestehen.

Dass dieses Ergebnis folgerichtig ist, wird deutlich, wenn man die kapitalistische Betriebsaufspaltung (Variante 3) mit einer Kapitalgesellschaft vergleicht, die in den Räumlichkeiten ihrer eigenen Immobilien betrieblich tätig ist. Dann fallen Besitz- und Betriebsunternehmen faktisch zusammen. Die Gesellschafter dieser Kapitalgesellschaft, die ja ein einheitliches Besitz- und Betriebsunternehmen beherrschen, erzielen trotz ihrer alles beherrschenden Stellung keine gewerblichen Einkünfte, sondern nur solche aus Kapitalvermögen (von der Umqualifikation im Rahmen des § 17 EStG einmal abgesehen). Es wäre nicht zu erklären, weshalb dies anders sein sollte, nur weil Besitzunternehmen und Betriebsunternehmen auf zwei Kapitalgesellschaften verteilt sind. Vielmehr würde sich die Frage stellen, ob eine solche Ungleichbehandlung ein Verstoß gegen Art. 3 GG wäre.

Allerdings ist festzuhalten, dass auch hier leider eine erhebliche Rechtsunsicherheit begründet worden ist.

Der BFH als Gesetzgeber?

Die Betriebsaufspaltung ist reines Richterrecht. Das BVerfG hat dies allerdings gebilligt. Mit diesem Urteil zeigen sich einige problematische Aspekte dieser Form der Rechtsbildung.

Im Moment herrscht aufgrund der divergierenden Entscheidungen des I. und des IV. Senats ausgeprägte Rechtsunklarheit. Bei einem formellen Gesetz hingegen gibt es ein geordnetes Verfahren, an dessen Ende nur ein Gesetz, und nicht zwei unterschiedliche Fassungen stehen, die beide Gültigkeit beanspruchen.

Würde der Gesetzgeber eine solche Änderung vornehmen, wie sie hier der IV. Senat in seiner Rechtsprechung vollzogen hat, wäre dies verfassungsrechtlich wohl nicht rückwirkend für abgeschlossene Veranlagungszeiträume möglich. Bei seiner Rechtsprechungswende hat sich der IV. Senat hingegen nicht einmal damit beschäftigt, ob seine bisherige Rechtsprechung Vertrauensschutz erzeugt haben könnte und eine Änderung deshalb erst für die Zukunft gelten sollte. Es drängt daher sich die Frage auf, ob der BFH als faktischer Ersatzgesetzgeber geringeren verfassungsrechtlichen Restriktionen unterliegt als der parlamentarische Gesetzgeber.